ここ数年日本経済をけん引してきたアベノミクスが崩壊しようとしています。

森友学園問題に始まり加計学園の獣医学部新設の問題、さらには稲田防衛大臣の辞任劇などジャブからのワンツーをもろに喰らい、一時期は70%もあった安倍政権の支持率は30%を切るなど瀬戸際に立たされています。

日経平均も2万円が大きな抵抗線となっているのか、ここ2ヶ月は行ったり来たり。

こういった先行き不安な情勢のときに盛り上がってくるのが「必勝法」や「絶対儲かる投資」というキーワード。

ボクは別にFXのサイトを持っていますが、PVが高くなってくるのは決まって「世間がザワザワしている時」です。

特に上記のようなキーワードを含めた検索での流入が目立つようになり、「だよね~、この先不安になっちゃうよな~」とグーグルアナリティクスを見て頷いてしまいます。

で、タイトルの話に戻りますが「果たして絶対に儲かる投資ってあるのか?」という疑問に対してのお答えです。

ズバリ言いますが「100%勝てる投資なんてない!」というのが正しい答えです。

「100%」と書いたのは、この先を見通す事なんて出来ないからです。

過去は100%勝てたかもしれないけど将来も100%勝てるなんて保証は一切無いからです。

でも過去の情報というのは「本当にあったこと」であって、その回数が多ければ多いほど「将来もそうなる確率は高い」ともいえます。

今回はそんな「過去は結構勝ってたよ」という投資先について厳選して紹介したいと思います。

当たり前ですが「投資は自己責任」です。

くれぐれも身の丈に合わない過剰な投資や、ひとつだけの情報を鵜呑みにしたりしないようにご注意ください。

優待前売り抜け投資 ★★★☆☆

まず紹介するのは「優待前売り抜け投資」で、これはいわゆる株式投資となります。

株式投資自体の説明は長くなるのでググってもらうとして、日本の株式投資では「買うと株主優待がもらえる」株が複数存在します。

本来は株主配当と言って年に1~2回程度株の持ち分に応じて数パーセントの配当が貰えるのが通常ですが、株主優待というのはれは日本ならではのサービスです。

なんだかふるさと納税のようなサービスです。

株主優待はその会社独自のサービスを優待価格で受けることができ、有名どころでは「ディズニーランドのワンデーパスポート」や「マックのお食事券」などでしょうか。

一旦購入した株を、権利が確定する当日まで売らずに持っておけば優待を受けられるので株主はハッピー、企業も売らずに持っていてくれるのでハッピーという制度です。

しかしどんどんシステマティックになっていく世の中、最近では

- 優待の権利確定

- その権利分株価が下がる

というのが当たり前になってきています。

ですから、せっかく優待目当てで株を購入しても、権利が確定した途端に株価が下がるので「普通にお金を払ったのと変わらない」ような状況になってきてしまっています。

優待前売り抜け投資の戦略

こうした状態では株主優待の旨味を感じられませんよね。

でも逆に考えると以下のようにも取れます。

- 優待の権利確定

- その権利分株価が下がる

- 次の権利確定に向け株価が騰がる

- 1へ戻る

株価は政治などの外部要因・会社の業績などで乱高下しますが、もし内外の要因がなくても波のように上へ行ったり下へ行ったりするのですが、こういった理由のひとつが上記のような出来事によるものです。

「優待欲しさに買い上がる勢力」に乗っかり、「優待を貰って売り抜ける勢力」がやってくる前に売り抜けるのがこの投資の根幹です。

優待前売り抜け投資が有効な銘柄

一口に株主優待といっても色んなサービスがありますが、今回狙うべき優待銘柄はズバリ「現金にしやすい優待銘柄」です。

株主優待が一般化してしまった日本の株式市場ですから、「優待サービスがないと株を買ってくれない」という状況になりつつあります。

特にこれといった優待サービスを用意できない(またはしたくない)企業は山ほどあり、そういったところはQUOカードなどを優待サービスとしていることが多いです。

ご存知の通りQUOカードはコンビニでも使えますし、質屋に持っていけば現金と交換(大体90〜95%くらい)してくれます。

こういった企業をピックアップして投資することで、より効率的に「株主優待でウハウハ!」したい勢の波に乗ることができます。

売り抜けタイミングはいつが良いのか

優待前売り抜け投資のパフォーマンスを確かめるために、以下の条件で株価がどうなったのか計算をしてみました。

- 東証一部上場株式

- 株主優待がギフト券である

- 優待タイミングは毎年3月のみ

- 最低必要金額が10〜20万円

- 過去3年以上の株式データがある

銘柄のうち、権利確定月前6か月以内に株式分割がなかった銘柄をピックアップしました(約70銘柄)。

それぞれ2014年11月から月足終値を基に計算してみたところ、

「11月末に購入して翌年2月末に売却」

するのが一番パフォーマンスが良かったです。

パフォーマンスを判定する基準は「同じ期間の日経平均と比較してどうだったか」を見ています。

例えば抽出した銘柄平均が11月終値1000円で2月末終値950円(マイナス5%)だとしても、同期間の日経平均が11月終値18000円で2月終値17000円(マイナス5.6%)であれば、「パフォーマンスとしては良いと判断する」ということです。

集計期間中、2016年の1月から2月にかけ日経平均が約20%ほど下落しましたが、集計した銘柄はマイナス10%に留まり、集計期間の単純平均ではプラス3.8%(日経平均はマイナス2.3%)となり、日経平均対比ではプラス6.1%のパフォーマンスとなっています。

世界インデックス投資 ★★★★☆

先ほど紹介した投資方法は「個別株式への投資」によるリターンを期待する手法でしたが、集計した約70銘柄を全て購入した時に得られるであろうリターンのため、少し現実離れしています。

もちろん抽出した銘柄は「日経平均に対しプラスリターンになりやすい」ということは言えますが、単一銘柄のみだとバラつきが大きくなってしまい、思ったようなリターンを得られないことも多くなってしまいます(その分「思った以上のリターン」になる可能性もありますが)。

単一銘柄への投資はリスクとリターンのバラつきが大きくなってしまうので、もし「優待前売り抜け投資」をするなら最低でも10銘柄ぐらいは購入できる金額(最低100万円以上)で実践したほうが良いでしょう。

ある程度の余裕資金で始めるのならば、これから紹介する「世界インデックス投資」がオススメです。

インデックスとは索引とか見出しなどの意味がありますが、ここでは「インデックス・ファンド」への投資を意味しています。

インデックス・ファンドとは、例えば日経平均のような株価指数と連動した投資商品のことで、ETFとかインデックス投資信託などと呼ばれています。

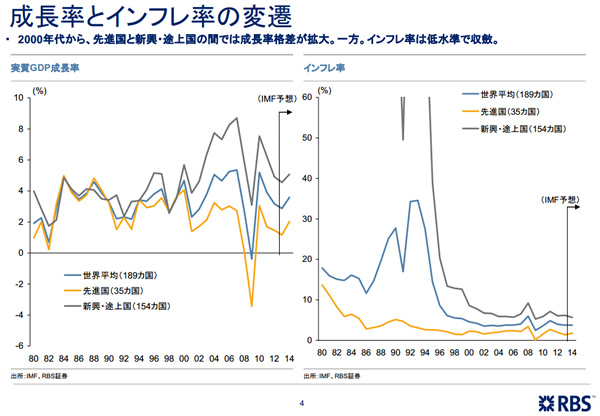

話が少し脱線しますが、日本はバブルが弾けてから「空白の20年」などと呼ばれ、その間デフレ状態を脱却できず未だに政府が掲げるインフレ目標値に届かない状況です。

そろそろ「空白の30年」と呼ばれるかもしれませんね。

インフレとは物価が上昇する現象のことで、国民の賃金水準が上がっていかないことにはインフレ率は上がっていきません。

(細かいことを説明するとハイパーインフレなどありますが、ここでは割愛します)

これだけ苦しんできた約30年ですが、これは「日本国内における問題」であって、その間世界はどうだったのでしょうか?

実は「ここ30年間、世界のインフレ率平均はマイナスになったことがない」のです。

世界恐慌とも言われたリーマン・ショックが起きた2009年でさえも、世界189か国のインフレ率平均はプラスでした。

参考:資産形成力養成講座

ここまでで感の鋭い方はお気づきかもしれませんが「だったら世界を丸ごと買えばいいじゃん!」というのが「世界インデックス投資」の考え方です。

インフレ率というのは基本的にその国の金利と連動しています。

例えばバブルピーク時の日本の政策金利は10%近くありました。

当時は郵便局に10年間預けるだけで8〜9%近くの年利をもらえるという、夢のような状態でした。

今は一生懸命預けてもATM手数料だけですっ飛んでしまいますからね。

ここ数年の世界インフレ率は4%をやや下回る程度です。

ということは「世界を丸ごと買えば年利4%近くのリターンを得られる可能性が高い」と言い直すことができます。

ここで出てくる問題が「どうやって世界を買えばいいの?」ということですが、ここでようやく「インデックス・ファンド」の出番です。

インデックス・ファンドの種類

インデックス・ファンドは改良に改良を重ねられ、ここ数年でものすごい種類のファンドが売りに出されています。

アジア新興国の株価指数と連動させた「アジア新興国株式インデックス」や日本を除く世界の主要国債と連動させた「シティ国債インデックス」など様々です。

多くのインデックス・ファンドは最低購入額が1万円程度からとなっており、比較的簡単に購入することができます。

地域と投資商品を分散させる

先ほど説明した通り、インデックス・ファンドは改良を重ねされており、最近では「世界経済インデックスファンド」なる商品まで出ています。

投資にあまり詳しくない方はこういった商品を購入することで「世界丸ごと買い」をすることもできますが、オススメなのは「細かい投資先は自分で決める」やり方です。

まず選ぶのは地域。

アジアや新興国、北米や欧米など投資対象の地域を分けていきます。

あまり細かく分けてしまうと管理も大変なのでザックリと「4〜5地域」程度で良いと思います。

続いて考えるのは投資商品について。

投資先は主に「株式・債券・不動産」がありますが、先ほどの4〜5地域をそれぞれの投資商品別にファンドを選んでいきます。

少しわかりづらいと思いますが、表にするとこんな感じになります。

| 株式 | 債券 | 不動産 | |

| 日本 | ○ | ○ | ○ |

| アメリカ | ○ | ○ | ○ |

| 欧米 | ○ | ○ | ○ |

| アジア | ○ | ○ | ○ |

| 新興国 | ○ | ○ | ○ |

上記例だと投資先が15か所になります。

バリュー平均法という投資手法

ボクが「世界インデックス・ファンド」でなく個別銘柄を購入するのをオススメするのには2つの理由があります。

1つ目は「投資の勉強になること」です。

インデックス・ファンドを1銘柄だけしか持っていないと投資をしている実感が湧きづらいですし、せっかくグローバルな投資をしているのに世界動向を気にしなくなってしまいます。

投資に時間をかけたくないという方はこれで全く問題ありませんが、これから投資の世界を勉強したいと思っている方は、ぜひ個別に購入したもらいたいです。

もう1つの理由が「バリュー平均法でリターンを最大化させること」です。

有名なのが「ドルコスト平均法」という投手手法で、毎月のパフォーマンスにかかわらず一定のタイミングで同額を投資していく方法です。

ドルコスト平均法だと、投資先が下がった時に大きく買い増せますが、逆に上がった時は買い増しがあまり進みません。

また、ドルコスト平均法は「常に買い増し」という戦略のみで、一時的な株価上昇の場面においても保有銘柄には手をつけません。

これに対しバリュー平均法は「買いも売りも織り交ぜる戦略」です。

(バリュー平均法をイチから説明するとかな〜り長くなってしまうので別の機会に書きます。詳細を知りたい方は「バリュー平均法」で調べてみてください)

バリュー平均法を採用する場合、まず最初に「バリュー経路」という、自分のポートフォリオの成長予想を決めておく必要があります。

ここでは仮に世界経済のインフレ率4%とします。

最初に投資するのは15銘柄×2万円=30万円とし、毎年60万円(つまり毎月5万円)を追加投資すると、年率4%では以下のようになります。

| 年 | 追加投資 | 評価額 |

| 1年目 | 60万円 | 936,000 |

| 2年目 | 60万円 | 1,597,440 |

| 3年目 | 60万円 | 2,285,338 |

| 4年目 | 60万円 | 3,000,751 |

| 5年目 | 60万円 | 3,744,781 |

| 6年目 | 60万円 | 4,518,572 |

| 7年目 | 60万円 | 5,323,315 |

| 8年目 | 60万円 | 6,160,248 |

| 9年目 | 60万円 | 7,030,658 |

| 10年目 | 60万円 | 7,935,884 |

初期投資30万円と追加投資600万円なので、年率4%だと10年間でおよそ160万円のプラスになる計算です。

バリュー平均法はこの目標値に合わせて、例えば3年目終了時に250万円の評価額であれば22万円分を売却、反対に200万円であれば不足分の28万円を追加投資するという投資方法です。

バリュー平均法は、長期投資であれば「ほとんどの局面でドルコスト平均法を上回る」というデータもあり、また上昇局面ではちょっとしたボーナス感覚も味わえるのが良いですね。

バリュー平均法をさらに突き詰める

バリュー平均法を採用するだけなら分散投資をする必要ないのでは?という疑問が出てくると思いますが、ここからが重要です。

「世界丸ごと」のインデックス・ファンドだと、もし価格が上昇(または下落)した時に「どの地域のどの投資対象が上昇(下落)したのかがわからない」という問題が発生します。

もし分散投資をしていなかったら、バリュー経路よりも評価額が高く売却する局面で「下落している投資先も売却してしまう」ことになります。

世界経済がこの先も年率4%程度のインフレ率が続くのだとすると、上記行為は非常に勿体無いことをしてしまっているかもしれません。

ですが、分散投資をしておくことによって「どの地域のどの投資対象が上昇、また下落しているのかが分かる」ので、より細やかなケアができるようになります。

FXの両建てスワップ取引 ★★★★★

最後に紹介するのはFXです。

「FX」と聞いただけで毛嫌いする方もいるかもしれませんが、この投資は「必勝法」と謳って数万円もする情報商材で売っている方が未だにいるくらいで、非常にメジャーな投資方法です。

FXについての詳細はここでは省きますが、FXを取引するにあたり「スワップポイント(スワップ益)」というものがあります。

現在、日本の政策金利は0.1%です。対してアメリカの政策金利は1.3%あります。

日本とアメリカの金利差は1.2%あり、その差額がスワップポイントになります。

たとえば1ドル100円のときに米ドル円を1万ドル分保有(100円×1万ドル=100万円)した場合、為替レートに変動が無ければ1年後は101.2万円になるということです。

とはいえ為替レートは日々変動するもので、比較的動きが緩やかである米ドル円でもここ1年で10円ほど円安方向(100円から110円)に動いています。

スワップポイントが年1.2%貰えたとしても、そんなものは為替の値動きですぐに無くなってしまいます。

そこでオススメなのが両建てスワップ取引です。

高スワップ通貨を狙え!

さきほどはドル円の説明でしたが、スワップポイントがつく通貨ペアはたくさんあります。

その中でも高金利通貨と呼ばれる通貨ペアは以下の通りです。

- 南アフリカランド円 50~180円

- トルコリラ円 70~115円

- 豪ドル円 20~50円

- 米ドル円 20~50円

通貨ペアの隣にある数字は、1万通貨保有したときに「1日に受け取れるスワップポイント」です。

(1と2は10万通貨保有時)

スワップポイントにバラつきがあるのは、FX会社によってつけるスワップポイントが違うからです。

当然、今回の戦略はより高金利の通貨ペアを狙うので、上記であれば南アフリカランド円かトルコリラ円を狙うことになります。

買いと売りで為替変動を相殺させる

上述した「FX会社によってつけるスワップポイントが違う」というのが、両建てスワップ取引の重要なポイントです。

FXは株式取引と違い、買いだけでなく「売りからも取引できる」のが特徴で、仮に米ドル円が円高になりそうだなと感じたら、ドルを売って円を買う取引、つまり「米ドル円の売り」を行うことができます。

もちろん売りですから、この場合スワップポイントは「マイナス」となります。

つまり、売りから入ることができるFXの特徴を活かし、

- 高金利通貨ペアを選ぶ

- スワップが高いFX会社で買う

- スワップが低いFX会社で売る

ことにより、「為替変動を相殺させてスワップポイントの差額分だけノーリスクでいただく」のが両建てスワップ取引です。

両建てスワップ取引のシミュレーション

この記事を書いている時点での最良の組み合わせは、南アフリカランド円の場合、

- 買いスワップ「DMM FX

(180円)」 - 売りスワップ「YJ FX!(-130円)」

でした。

FXでは通常「スプレッド」という手数料(厳密には手数料ではない)が発生します。

南アフリカランド円の場合、

- DMM FXは1.3銭

- YJ FX!は1.4銭

かかりますので、それを差し引いたシミュレーションは以下のようになります。

◆南アフリカランド円を8.200円で取引した場合

| スプレッド総額 | スワップ(年) | |

| 買い10万通貨 | 1,300円 | +65,700円 |

| 売り10万通貨 | 1,400円 | -47,450円 |

| 合計 | 2,700円 | +18,250円 |

となり、スプレッド分を差し引いても15,550円がノーリスクでもらえる計算になりました。

レバレッジ別に計算してみる

「FXは怖い」とよく言われる理由のひとつに「自己資金よりも多くのお金で取引することができる」点にあります。

確かに怖い側面もありますが、使い方次第では効率的に資金を増やすこともできます。

たとえば南アフリカランド円(8.200円と仮定)を10万通貨分保有すると、8.2円×10万=82万円の資金が必要ですが、FXでは差し入れた自己資金(証拠金)に対して最大25倍もの取引を行うことができます。

ということは「82万円÷25=3.28万円」の資金で10万通貨を保有することができます。

この「〇倍」をレバレッジと呼び、てこの原理というような意味があります。

もちろん25倍ギリギリの資金での保有は、為替レートが少しマイナス方向に動いただけで資金不足となってしまうのでおススメできませんが、3倍・5倍・10倍レベルであれば運用可能です。

さきほど同様に買いと売りを10万通貨ずつ保有した場合、レバレッジ別にみていくとどうなるのでしょうか。

- 3倍 証拠金546,667円 年利3.3%

- 5倍 証拠金328,000円 年利5.6%

- 10倍 証拠金164,000円 年利11.2%

という結果となります。

本当にノーリスクなのか?

この投資方法は昔からあり、外国では禁止しているFX会社もあるくらいです。

それだけ有効な戦略なのですが、そこには2つ落とし穴があります。

まずひとつ目が「スワップポイントは日々変動する」ということです。

最近は両建てスワップ取引をする方が増えてきたのか、以前と比べ旨味が少なくなってきました。

というのも、FX会社が一様に「売りスワップを高く設定し始めている」からです。

買いよりも売りスワップが高ければこの手法は通用しませんし、以前は買いと売りの差が100円以上ありましたが、最近ではほとんどありません。

また、スワップポイントはFX会社のさじ加減でどうにでもできますので、ある時急にスワップポイントが低くなっていたとしても文句は言えません。

もうひとつは「2つの口座残高をしっかりと把握する」必要があるからです。

どのFX会社でも「ロスカット」という基準を設けており、証拠金額の〇%と定められています。

そのため、買い口座と売り口座ともにロスカットされないように維持していく必要があります。

ロスカット基準が甘いFX会社だと証拠金額の30%などもありますが、ここでは証拠金額の100%を割ったらロスカットとなるように計算していきます。

たとえば南アフリカランドが8.200円のとき、10万通貨保有するのに必要な最低証拠金額は「8.2×10万÷25=32,800円」となるので、差し入れた証拠金がこの額を下回らないように気を付けます。

- レバレッジ3倍 240,533円

- レバレッジ5倍 131,200円

- レバレッジ10倍 49,200円

のマイナスとなった場合、「最低証拠金額の100%を割る」ことになるので、マイナスになっている口座に追加投資する必要が出てきます。

もちろん反対側の口座はその分プラスになっているハズなので資金を移動させるだけでよいのですが、FX口座からの出金はタイミングによってはタイムラグが発生してしまいますので、万が一のために余裕資金を貯蓄しておくと良いでしょう。

とはいえ、レバレッジ10倍まではほぼ安全域で、そう簡単に最低証拠金額を下回ることはほとんどありません。

さらなる安全を目指す方はレバレッジ3~5倍での運用を行えば問題ないでしょう。

投資における必勝法についてのまとめ

いかがでしたか。

かなりの長文となってしまいましたが、これら3つの投資は「全て自分で実践してきたもの」で、その中でも厳選してみました。

どの投資も有効なものばかりですが、「投資に確実なものはない」ということを肝に銘じていただければと思います。

質問などはコメントを頂ければ返信します(悪意のあるコメントは削除ww)。