「FXはコワい」「破産しそう」

そんなイメージを持っている方も多いんじゃないでしょうか。

確かにリーマンショックのときなどには2chで阿鼻叫喚の大騒ぎになっていたこともありましたが、それはリスクマネジメントが出来ていなかったことにより「自分が予想していた損失額を遥かに上回る損失」を出していたからでした。

こういった人たちはFXをギャンブルと捉えていて、当たれば大儲け・外せば大損失のトレードをしていたから、リーマンショックのような大きな波に飲み込まれていってしまったのです。

また、最近は仮想通貨への投資で多額の損失を出した方もいらっしゃいます。

別に仮想通貨への投資が悪いとは思っていませんが、「大きなリターンを期待する=大きなリスクを覚悟する」といった意識がない方は無くなっても良い資金で始めるべきでしたね(無くなっても良い資金なんて存在するのかどうかは別として)。

さてそんな昨今ですが、できれば一喜一憂せずに副収入を増やせることができれば嬉しいですよね。

今回は一番簡単でかつリスクの低いFXの稼ぎ方の紹介をします。

そもそもFXって何?

FXを経験したことのない人の為に、FXの仕組みについて簡単に説明します。

FXとは日本語では「外国為替証拠金取引」と言い、なんだか急に堅苦しくなります。

後半部分の「証拠金取引」については後述するとして、外国為替についてまずは分かりやすく説明してみます。

海外旅行に行った方なら分かると思いますが、出国前に銀行などでたとえば日本円をドルなどに交換しますよね。

そして帰ってきたときに余ったドルを日本円に交換すると思いますが、これをネットで決済できるのがFXと思ってもらえれば分かりやすいです。

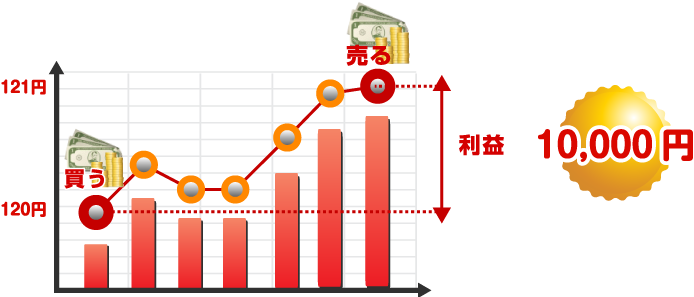

図のようにたとえば1ドル120円のときに1万通貨買って、121円のときに売るとその差額1円×1万通貨=1万円が儲かります。

FXを難しくさせる証拠金取引

ここまでは簡単にイメージがつくと思いますが、FXを難しくさせるのは「証拠金取引」という特殊な取引だからです。

さきほどの例でいうと1ドル120円のときに1万通貨買う訳ですから、120円×1万通貨で120万円の資金が必要になります。

でもFXの場合、最高でこの25分の1の資金で取引することができるんです。

これをレバレッジ効果と言い、少ない資金で大きなお金を動かすことができるようになります。

しかしこの証拠金取引こそが「FXは危ない」と言われる所以です。

たとえばレバレッジを最大(25倍)まで利用するとドル円を1万通貨買うのに120万円÷25=4.8万円あれば足りる訳です。

(これを最低証拠金と言い、これよりも少ない資金では取引はできません)

これで1万円儲かれば利率は20%を超えるとても魅力的な投資先のようにも感じます。

ですがもちろんその逆もあります。

FXはその性質上、1日に動く値幅は大したことは無く、大きく動いたとしても2~3円程度です(仮想通貨は平気で10~20%動きます)。

レバレッジを1倍(上記例だと120万円の資金)で取引していれば資金に対しての変動は2~3%ほどですが、レバレッジ25倍で運用していれば全額無くなる可能性もあり、さらには口座がマイナスになることだってあり得ます。

こういった取引をしていれば勝ちは大きいものの、予想が外れて逆行してしまった場合すぐに資金が枯渇して退場となってしまいます。

でも実はローリスクなFXの取引があった

ここまで読まれた方は「やっぱりFXって怖そうだ」と思われるかも知れません。

ですが実は「ローリスクでミドルリターンを得る」方法があったりします。

少し特殊な取引なので長くなりますがじっくりと説明していきます。

まずはFXの儲け方の種類についてです。

代表的なのが為替の値動きでの利益を出す方法です。

これはさきほどの例の通り、為替価格が変動することによって生まれる利益なのであまり難しくないかもしれません。

そしてもうひとつが「スワップ金利」による利益です。

スワップ金利ってなんだ?

いま現在、日本は超低金利時代に突入しており、通常の預金とは関係ないですが銀行間(日本銀行とその他銀行)の取引では「マイナス金利」になっていて、預けると損するところまで来ています。

逆に海外ではいまだ高金利の国が存在し、高金利の通貨を買って日本のような低金利の通貨を売ることによって、その金利差を貰うことができます。

例えばいま(2016年7月現在)、南アフリカの政策金利は6.75%もあります。

日本の政策金利が0.1%とすると、その差「6.65%」がスワップ金利として、しかも毎日入ってきます。

南アフリカの通貨は南アフリカランドですが、現在の為替レートは日本円でおおよそ9円です。

仮に南アフリカランド円を10万通貨買うと、1年間で10万通貨×9円×6.65%=59,850円のスワップ金利収入が期待できます(為替差損益、手数料を加味していません)。

ですが、この取引には「大きな罠」が隠されています。

基本的に高金利通貨と言うのは「金利を支払ってでも自国通貨を買ってほしい」という意味合いがあります。

そうでもしないと投資家が見向きもしてくれないんですね。

ですからその国の通貨自体に「力がない」とも言えます。

もし南アフリカランド円を9円で買って下落したらどうなってしまうのでしょうか?

たとえば7円で勝った南アフリカランド円が1年後に8円になったら、

10万通貨×(9-8)=100,000円

となり、せっかくのスワップ金利収入を上回る損失となってしまいます(まあこれでもスワップ金利狙い自体が有利なのは変わりませんが)。

これではまだ為替差損リスクが残ってしまい、ノーリスクとは言えませんね。

これでOK!ローリスク投資法の完成

さて、スワップ金利による利益が出る仕組みはご理解いただけましたでしょうか?

で、ここからが一番大事なところです。

スワップ金利は高金利通貨を買って低金利通貨を売ると発生します。これを裏返すと低金利通貨を買って高金利通貨を売るとマイナススワップが発生することになります。

そしてさらに付け加えると「スワップ金利はFX会社によって金額が違う」んです。

勘の良い方はもうお気づきだと思いますが、このスワップ金利の差を狙って売買を仕掛けることによって、ローリスクの投資手法が完成します。

例えば、現在南アフリカランド円のスワップ金利で一番高いFX会社は外為オンラインです。

2018年2月現在、1日あたり180円のスワップ金利をもらえます。

反対にマイナススワップ金利(南アフリカランドを売って日本円を買う場合)で一番安いのがDMM FXの-150円です。

外為オンラインで南アフリカランド円を買いDMM FXで売ると、為替差損益は無くなった上でノーリスクで毎日30円のスワップ金利が発生します。

これは買いと売り10万通貨ずつ計20万通貨の売買であった場合なので、タイトルにある通り月に5万円の副収入を得ようとすると1日あたり1,667円のスワップ金利が必要になります。

1,667円÷30日≒56倍にしなければいけないので少し計算が複雑になります。計算方法は以下の通りです。

レバレッジ1倍での運用の場合

(20万通貨×56倍×9円)÷レバレッジ1倍=10,080万円

レバレッジ1倍だとおよそ1億円が必要になりますね。

5万円×12か月なので受け取れるスワップ金利は60万円。

年率でいうと0.6%。銀行預金より全然良いですが少し現実味がありません。

レバレッジ5倍での運用の場合

(20万通貨×56倍×9円)÷レバレッジ5倍=2016万円

レバレッジ5倍でも2000万円の証拠金が必要であることが分かります。

年率は2.8%まで上がりました。

レバレッジ10倍での運用の場合

(20万通貨×56倍×9円)÷10=1008万円

ようやく一千万円まで証拠金を減らすことができました。

年率は6%、このくらいの金利収入があれば魅力的ですね。

ちなみに限界のレバレッジ25倍だと400万円程度で済みますが、少し管理が大変になってきます(後述)。

この方法は非常にローリスクな手法ですが、元手が結構必要となってくるのが少しネックですね。

注意点

この手法を実践するときにひとつだけ注意することがあります。

それはどちらかの口座が大きく損をしたときに資金を移動させなければならないということです。

レバレッジ10倍での運用とした場合に、両方の口座に500万円ずつ入金したとします。

10万通貨の56倍、560万通貨ずつ取引している訳ですから、最低証拠金は9円×560万通貨÷25=2,016,000円が必要です。

買い方向と売り方向の両建てをしていますので、どちらかが為替差損で口座が減っていきます(両方の口座を合わせるとスワップ金利差でプラスになります)。

上記の最低証拠金額に近づいてきた場合は、儲かっている口座から損している口座へ資金移動させてやることによりロスカット、つまり取引停止措置を免れるように調整することでローリスクな取引が継続されます。

また、スワップ金利は毎日変動し場合によっては買いと売りのスワップ金利が逆転してしまう可能性もありますので、定期的な口座のチェックが必要になります。

まとめ

現在の日本は超低金利時代ですから、たとえ一千万円を一年間銀行に預けていても、少し豪華なランチを食べたら無くなってしまうほどの金利しか付きません。

今回は「FXでリスクを抑えながら月5万円の副収入を得る」ために出来ることを考えてみましたが、他にもお金を働かせて副収入を得る方法は沢山あります。

眠っている預金に働いてもらって毎月少しづつでも利殖していくのが賢い投資方法ですが、くれぐれも仮想通貨に全突っぱなどはせずに、リスクと向き合って投資するようにしていきましょう。